Individuell pensjonsordning med skattesymmetri

Fra 2017 kan du kunnet investere kr 40 000 årlig i Individuell Pensjonssparing, såkalt IPS, som har regler om utsatt skatt og skattesymmetri, mens det tidligere ikke har vært skattesymmetri.Fra 2022 senkes det maksimale sparebeløpet til kr 15 000. Produktet har slått tålelig godt an.

Hva er IPS?

IPS er en spareform der du kan investere inntil kr 40 000 i året med rett til fradrag i den alminnelige inntekten[1]. Fra 2022 senkes dette beløpet til kr 15 000. Fra 2019 er skattesatsen for alminnelig inntekt 22 prosent.

De investerte midlene er bundet til du blir 62 år, og kan deretter tas ut i månedlige rater over minst 10 år, minst til 80 år. Du kan velge senere uttakstidspunkt enn 62 år, helt til 75 år. Utbetaling av pensjon kan fritt kombineres med arbeid og uttak av pensjon fra folketrygden eller andre pensjonsordninger, som du selv vil. IPS kan ikke avkortes mot andre utbetalinger, siden dette helt og fullt er din egen pensjonssparing.

Ved utbetaling betaler du skatt på pensjonen ut fra skattesatsen på alminnelig inntekt.

IPS-en skal i utgangspunktet utbetales som alderspensjon. Avtalen kan også omfatte et betalingsfritak som betales av pensjonsinnretningen til sparing dersom du blir ufør.

Dersom du dør før IPS-en er ferdig utbetalt, vil barn under 21 år få utbetalt restverdien som en årlig pensjon på inntil 1 G (p.t. er G, folketrygdens grunnbeløp, på kr 111 477). Dersom du ikke har barn under 21 år, vil restverdien gå til ektefelle eller samboer. Dersom du ikke har ektefelle eller samboer går restverdien til dødsboet og blir utbetalt som et engangsbeløp til arvingene.

Du har også mulighet til å få utbetalt IPS før 62 år dersom du blir ufør, og proporsjonalt med uføregraden, frem til 67 år. Eventuelt resterende kapital utbetales som alderspensjon deretter.

Det er ikke formuesskatt på oppspart beløp i IPS.

Kostnader

Det har historisk vært til dels høye kostnader på individuell pensjonssparing sammenlignet med kostnader for tjenestepensjon for store bedrifter. Med innføringen av IPS i 2017 ble dette imidlertid endret, og kostnadsnivået har sunket vesentlig.

I Finansportalen gis det en oversikt over kostnadene ved IPS hos alle pensjonsleverandører. Her fremgår det at nesten ingen pensjonsinnretninger tar administrasjonsgebyr. Også forvaltningsgebyrene til de ulike leverandørene vises. Forvaltningsgebyrene vil typisk kunne være avhengig av hvor mye du investerer i aksjer, siden det tradisjonelt er en kostnadskrevende investering. Investeringer i indeksfond vil kunne gi lavere kostnader.

Krav til markedsføring

Forbrukertilsynet har i lengre tid vært opptatt av at det ikke skal gis misvisende råd eller veiledning i forbindelse med salget av IPS. De har derfor utarbeidet en veiledning for markedsføring av produktet: https://www.forbrukertilsynet.no/lov-og-rett/veiledninger-og-retningslinjer/11975-2

Veiledningen sier blant annet:

- Markedsføringen bør i størst mulig grad sette forbrukeren i stand til å forstå egenskapene ved IPS og gi vedkommende et grunnlag til å vurdere IPS opp mot alternative spareformer, samt å kunne sammenligne tilbud fra ulike tilbydere.

- Det må ikke gis en overdrevet fremstilling av nødvendigheten av å tegne IPS-sparing.

- Skattefordeler skal ikke fremstilles på en måte som er egnet til å tilsløre de reelle skattereglene. Skattereglene for IPS er særegne, og vil for de fleste forbrukerne være nye og annerledes. Feil ordbruk eller uriktige sammenlikninger kan derfor lett være egnet til å villede. Kostnadene tilknyttet spareløsningen skal også opplyses.

- Det må ikke tegnes et uriktig bilde av offentlige ytelser eller på annen måte skape et uriktig inntrykk av hvilken økonomisk situasjon man kan forvente som pensjonist. Dersom det i markedsføringen vises til offentlige pensjonsytelser må disse fremstilles på en måte som danner et riktig bilde av hvilken økonomisk situasjon man kan forvente som pensjonist.

- Det må ikke brukes virkemidler som på en urimelig måte spiller på frykt for den økonomiske situasjonen som pensjonist eller på pensjonstilværelsen som sådan. En slik markedsføring vil etter forholdende kunne være i strid med «god forretningsskikk» i mfl. § 6 eller «god markedsføringsskikk» i mfl. § 2.

Forbrukertilsynet er opptatt av at IPS ikke fremstilles som noe som gir en skattefordel, men at det gir skatteutsettelse. Videre er de opptatt av at det er viktig å gjøre oppmerksom på at pengene blir låst til du er 62 år, og at markedsføringen av produktet ikke skal være skremselspropaganda.

Historikk

Det har historisk vært mange endringer i regelverket for individuell pensjonssparing. Historikken de seneste årene er i grove trekk som følger:

- Før 2006 Individuell pensjonsavtale (IPA)

- Kunne spare inntil kr 40 000 med skattefradrag

- Det ble gitt skattefradrag på alminnelig inntekt

- Ved utbetaling ble alt beskattet som pensjonsinntekt

- 2006 IPA forbys

- 2007 Individuell pensjonssparing (IPS) gjeninnføres

- Maks kr 15 000 i årlig innskudd

- Det ble gitt skattefradrag på alminnelig inntekt

- Ved utbetaling ble alt beskattet som inntekt

- 2017 Ny individuell pensjonsordning (ny IPS)

- Kan betale inntil kr 40 000 med skattefradrag,

- Skattesymmetri: skattefradrag på alminnelig inntekt for innbetalinger, samtidig som utbetalinger beskattes som alminnelig inntekt

- Kan ikke lenger ha livsvarig utbetaling

- Kan ikke lenger omfatte etterlattepensjoner og uførepensjon

- 2022 Ny individuell pensjonsordning (ny IPS)

-

- Kan ikke lenger omfatte etterlattepensjoner og uførepensjon

Det har gjennom perioden vært endringer knyttet til inntektsskatten både for arbeidstakere og pensjonister. Dette går vi ikke nærmere inn på her. IPA/IPS har i hele perioden vært fritatt for formuesskatt.

Siden det gjelder ulike regler for beskatning i utbetalingsperioden for IPS innbetalt før og etter 2017, kan ikke individuell pensjonssparing før 2017 slås sammen med individuell pensjonssparing etter 2017.

Eldre individuelle pensjonsspareavtaler skal imidlertid slås sammen med Egen pensjonskonto når dette blir innført i innskuddspensjonsloven, med mindre du reserverer deg mot slik sammenslåing. Lovreglene om dette er vedtatt, men ikrafttredelsestidspunktet er ikke fastsatt per juni 2019.

Tall fra Finans Norge

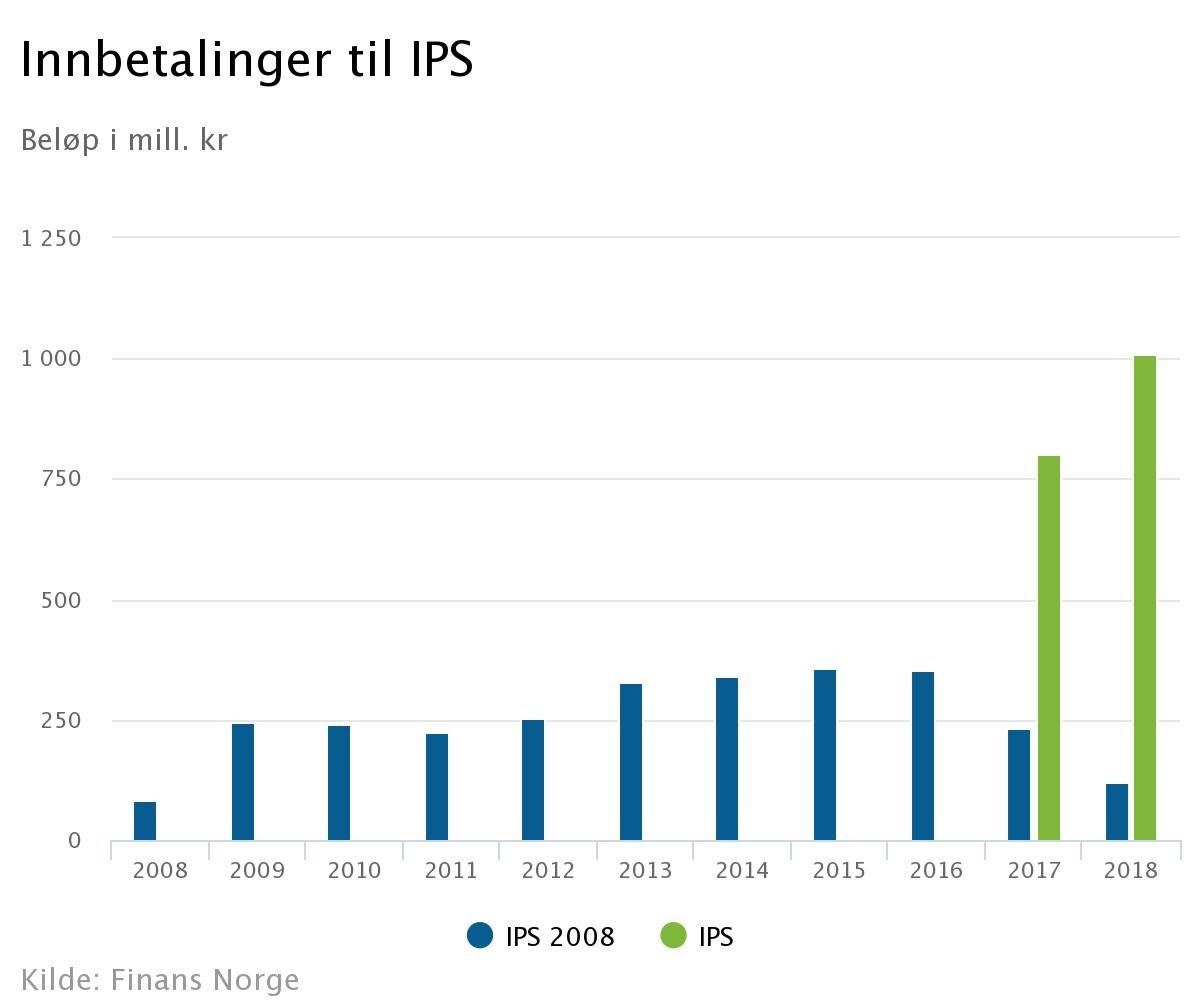

I 2018 ble det betalt inn om lag 1 milliard kroner til norske livselskap i ny IPS. I figuren under vises det at innbetalinger til IPS steg voldsomt med de endrete reglene. I figuren er «IPS 2008» IPS som er tilknyttet skattereglene som gjaldt før 2017, mens «IPS» er tilknyttet skattereglene etter 2017.

Salget av individuell pensjonssparing har tradisjonelt fulgt regelverksutviklingen. Selv om nysalg av et produkt har blitt forbudt, så har det ofte vært tillatt å fortsette å betale inn på gamle ordninger. Eksempelvis er det nå ikke lov å inngå nye avtaler med de reglene som gjaldt for IPS, men det er tillatt å betale inn på avtaler som var inngått før 2017.

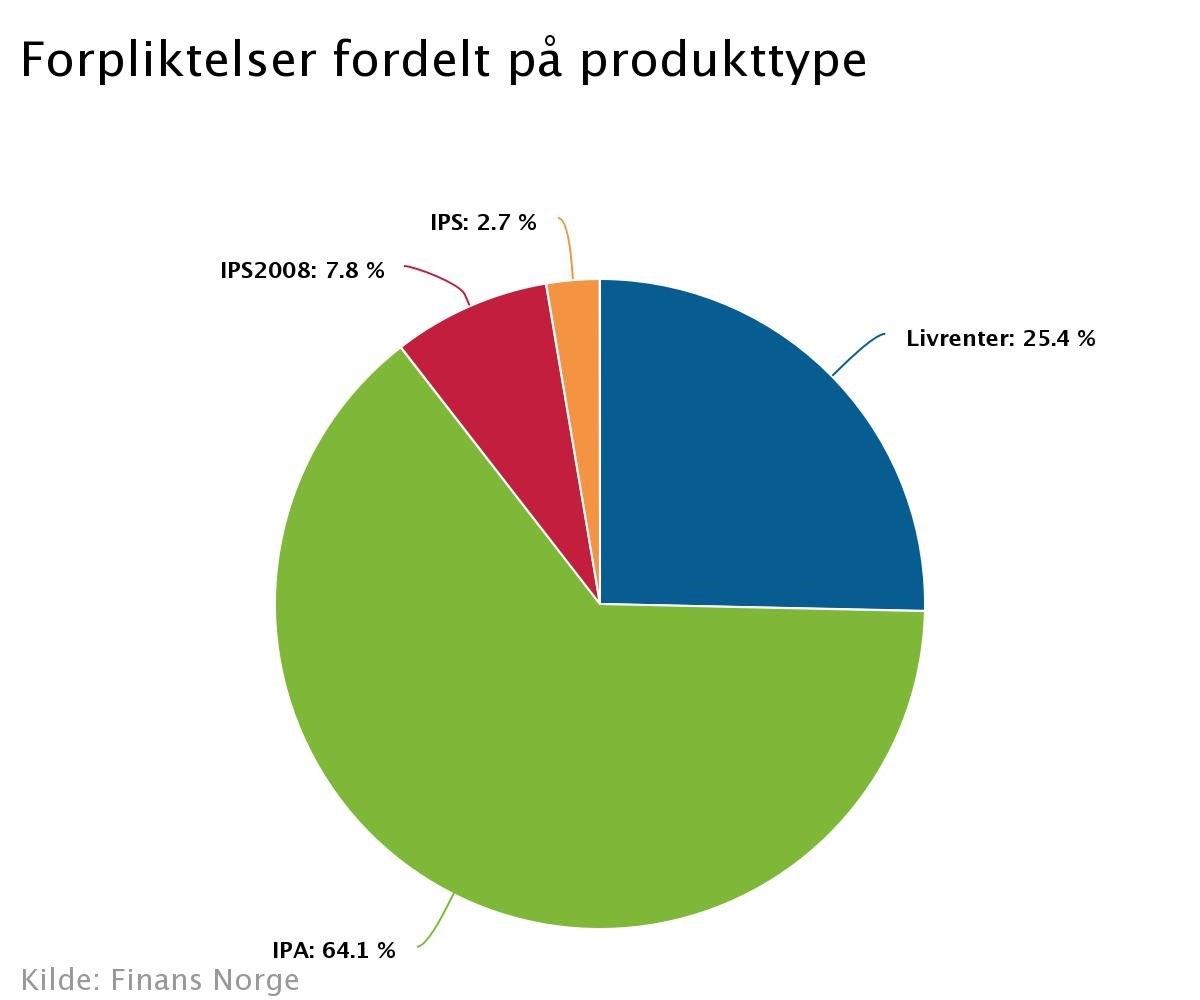

Selv om innbetalingene til ny IPS var store i 2018, er det fremdeles mest kapital knyttet til gamle individuelle pensjonsprodukter som IPA. I figuren under vises det hvor mye kapital (forpliktelser) som er knyttet til forskjellige individuelle pensjonsspareprodukter. Som det fremgår av figuren har IPA over 64 prosent av kapitalen som er knyttet til individuell pensjonssparing i 2018. Livrenter som er angitt i figuren gjelder sparing etter andre skatteregler enn IPS.

[1] § 6-47 A «Individuell sparing i pensjon» i forskrift til skatteloven