Jobb i offentlig sektor til fylte 70

Denne artikkelen beskriver reglene som gjelder for offentlig ansatte som er født før 1963. Offentlig ansatte som er født i 1963 eller senere fikk ny pensjonsordning fra 2020. Den nye pensjonsordningen vil ha helt andre opptjenings- og uttaksregler enn dagens ordning.

Hva skjer med pensjonen din om du jobber til 70 år i offentlig sektor?

Peder Ås jobber som jurist i staten, og nå nærmer han seg 67 år. Han trives godt i jobben, så han vurderer å jobbe helt til han når aldersgrensen på 70 år. Men han er usikker på hva som vil skje med pensjonen hans om han fortsetter å jobbe, siden han har hørt at han kan tape på å stå lenge i jobb.

Peder Ås har jobbet i offentlig sektor i hele karrieren. Han vet derfor at han vil få tjenestepensjon fra en offentlig tjenestepensjonsordning i tillegg til alderspensjonen fra folketrygden. Siden han aldri har jobbet i privat sektor får han ikke tjenestepensjon derfra.

Peder har også fått med seg at han etter pensjonsreformen selv kan velge når han vil ta ut pensjonen fra folketrygden etter 62 år, og at denne pensjonen blir høyere jo senere han tar den ut. Men hva med tjenestepensjonen? Kan han velge når han vil ta ut denne, og hva skjer om han ikke slutter i jobb før han fyller 70 år? Peder bestemmer seg for å undersøke disse spørsmålene nærmere, og finner ut at siden han er ansatt i en stilling med ordinær aldersgrense, 70 år, må han vente til han fyller 67 år med å ta ut tjenestepensjon.

Om han vil gå av med pensjon før han fyller 67 år, kan han enten ta ut AFP (tidligpensjonsordning i den offentlige ordningen) eller folketrygd. I motsetning til om han hadde jobbet i privat sektor kan Peder ikke ta ut AFP og folketrygd samtidig. Han kan heller ikke jobbe samtidig dersom han tar ut full AFP.

Når han har fylt 67 år kan Peder velge å vente med å ta ut pensjon helt til han fyller 70 år. Ved 70 år må han i utgangspunktet slutte i jobben, siden han da har nådd den øvre aldersgrensen for stillingen.

Peders offentlige tjenestepensjon utgjør i utgangspunktet 66 prosent av lønnen han har når han slutter. Pensjonen skal imidlertid «samordnes» med pensjon fra folketrygden. Det vil si at det han i utgangspunktet får fra tjenestepensjonsordningen er 66 prosent av lønn fratrukket alderspensjonen han får fra folketrygden.

Levealdersjustering

Etter pensjonsreformen skal både folketrygd og offentlig tjenestepensjon levealdersjusteres. Levealdersjustering vil si at årlig pensjon justeres ut fra utviklingen i befolkningens levealder. Dersom gjennomsnittlig levealder øker, reduseres årlig pensjon for nye pensjonister. Dette betyr at Peders pensjon fra 67 år blir lavere enn den ville blitt før pensjonsreformen.

Han kan imidlertid kompensere for levealdersjusteringen ved å stå i jobb ut over 67 år, siden både folketrygd og tjenestepensjon blir høyere når han venter med å ta dem ut. Venter han lenge nok vil Peder likevel ikke få redusert pensjon.

Peder fyller 67 år i 2018. Siden han er født før 1963, inngår han i gruppen som etter pensjonsavtalen om en omlegging av pensjonsordningen for offentlig ansatte av 3. mars 2018 skal beholde dagens AFP- og tjenestepensjonsordning.

Når Peder kontakter pensjonsleverandøren, får han vite at ved å vente til 67 år og 9 måneder med å ta ut pensjon kan han kompensere fullt ut for effekten av levealdersjustering[1]. Det vil si at han vil få en samlet pensjon som er like stor som den ville vært fra 67 år dersom levealdersjusteringen ikke hadde blitt innført.

Peder får også vite at dersom han jobber ut over 67 år og 9 måneder, vil hans samlete pensjon ikke fortsette å øke. Dette følger av reglene for samordning av offentlig tjenestepensjon og alderspensjon fra folketrygden.

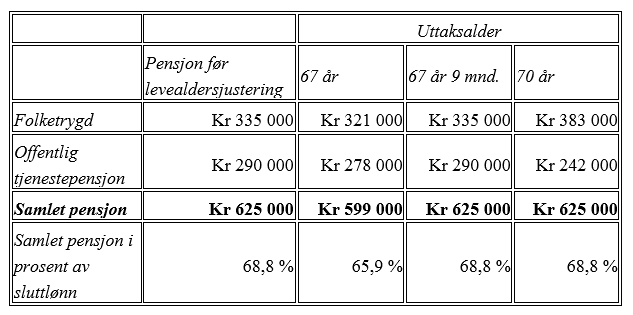

Peder har full tjenestetid, det vil si at han har jobbet i det offentlige i mer enn 30 år når han er 67 år. Sluttlønnen er i overkant av 900 000 kroner. Uten levealdersjustering ville Peder fått 290 000 kroner utbetalt fra tjenestepensjonsordningen. Fra folketrygden ville han fått 335 000 kroner årlig. Samlet pensjon ville med andre ord ha vært 625 000 kroner, noe som utgjør 68,8 prosent av Peders sluttlønn. Han ville altså fått noe mer enn 66 prosent på grunn av såkalte samordningsfordeler som alle med offentlig tjenestepensjon får.

Levealdersjusteringen fører imidlertid til at både tjenestepensjonen og folketrygden blir lavere. Tjenestepensjonen reduseres til 278 000 kroner årlig dersom han tar den når han fyller 67 år. Levealdersjusteringen gir altså en årlig reduksjon i utbetalt tjenestepensjon på 12 000 kroner. Peders pensjon fra folketrygden reduseres samtidig med 14 000 kroner, til 321 000 kroner. Samlet sett vil altså levealdersjusteringen redusere Peders årlige pensjon med 26 000 kroner dersom han tar ut pensjon fra 67 år.

Dersom Peder venter i 9 måneder etter fylte 67 år med å ta ut pensjon, vil både tjenestepensjon og folketrygd øke, og han vil unngå reduksjonen på 26 000 kroner. Det er dette som kalles å kompensere for levealdersjusteringen.

Peder har venner i litt forskjellige aldre. Han har hørt at det varierer hvor lenge du må stå i jobb for kompensere for levealdersjusteringen. I forbindelse med at partene i offentlig sektor i 2018 ble enige om en ny pensjonsordning for ansatte født i 1963 og senere, ble også reglene for hvor lenge ansatte i årskullene fra 1954 til 1962 kan stå i jobb før de regnes å ha kompensert fullt ut endret. Disse kullene kan derfor stå en del lenger i jobb før de regnes å ha kompensert fullt ut og kan derfor få en noe høyere samlet pensjon før pensjonen ikke lenger øker når uttaket utsettes.

Tabellen under viser anslag fra NAV pr. 17.06.2021 for hvor lenge personer født før 1963 må stå i jobb for å kompensere for levealdersjusteringen.

Tabell – Nødvendig uttaksalder for å kompensere for levealdersjusteringen

| Årskull | |

| 1943 | 67 år |

| 1948 | 67 år 5 mnd. |

| 1949 | 67 år 6 mnd. |

| 1950 | 67 år 8 mnd. |

| 1951 | 67 år 9 mnd. |

| 1952 | 67 år 10 mnd. |

| 1953 | 68 år |

| 1954 | 69 år 2 mnd. |

| 1955 | 69 år 3 mnd. |

| 1956 | 69 år 5 mnd. |

| 1957 | 69 år 7 mnd. |

| 1958 | 69 år 9 mnd. |

| 1959 | 69 år 11 mnd. |

| 1960 | 70 år 1 mnd. |

| 1961 | 70 år 3 mnd. |

| 1962 | 70 år 6 mnd. |

Kilde: NAV.no

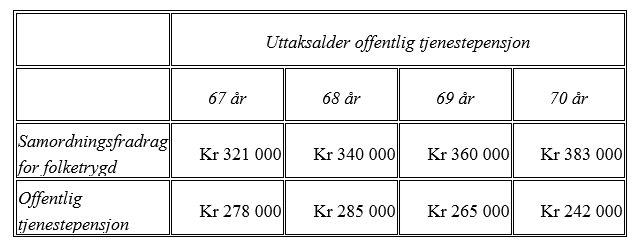

Samordning når pensjonen tas ut etter 67 år

Venter Peder lenger enn 8 måneder etter 67 år med å ta ut pensjon vil pensjonen fra folketrygden bli høyere enn før levealdersjustering. Siden reglene for samordning av offentlig tjenestepensjon med folketrygd sier at Peders samlede pensjon ikke kan bli høyere enn før levealdersjustering (66 prosent av sluttlønn), vil alt Peder får ekstra fra folketrygden ved å stå i jobb ut over 67 år og 8 måneder gå til fradrag i tjenestepensjonen. Han vil altså få stadig mindre fra tjenestepensjonsordningen jo mer han får fra folketrygden. Samlet pensjon blir imidlertid ikke lavere, det er kun hvor stor andel av pensjonen som kommer fra henholdsvis folketrygd og tjenestepensjon som endres.

Tabell 1 oppsummerer hva som skjer med Peders pensjon dersom han tar ut pensjon i ulike aldere.

Tabellen viser at hvis Peder venter helt til han fyller 70 år med å ta ut pensjon, vil hans årlige pensjon fra folketrygden ha økt med 48 000 kroner, til 383 000 kroner på grunn av at pensjonen blir høyere jo senere den tas ut. Tjenestepensjonen hans vil da bli redusert med det samme beløpet, fra 290 000 kroner til 242 000 kroner, slik at samlet årlig pensjon fremdeles blir 625 000 kroner.

Hadde Peder hatt rett på den samme tjenestepensjonen (før levealdersjustering) i privat sektor, ville ikke dette skjedd. Da ville både folketrygd og tjenestepensjon blitt høyere dersom han hadde ventet med å ta dem ut. Dette skyldes at det gjelder andre regler for uttak av privat tjenestepensjon, blant annet at slik pensjon ikke skal samordnes med alderspensjon fra folketrygden.

Taper Peder pensjon på å vente?

Peder hadde fått høre at han kunne tape på å vente med å ta ut pensjon. Etter å ha undersøkt saken nærmere fant han ut at han ikke vil få lavere samlet årlig pensjon ved å jobbe lenger. Men han får ikke høyere samlet pensjon jo lenger han venter slik ansatte i privat sektor gjør.

Hvis Peder jobber i stedet for å ta ut pensjon vil han jo også beholde full lønn, noe som vil gi høyere inntekt enn pensjon. I tillegg er det forskjellig skattemessig behandling av lønns- og pensjonsinntekt, noe om ikke inngår i vurderingene her. Hvis Peder ikke hadde hatt full opptjening i folketrygden og/eller tjenestepensjonsordningen ved 67 år kunne han også fått høyere samlet pensjon ved å jobbe lenger fordi pensjonsopptjeningen øker.

Hva om Peder tar ut folketrygd før tjenestepensjon?

Etter pensjonsreformen i 2011 kan den enkelte velge når uttak av alderspensjon fra folketrygden skal starte fra 62 år, og pensjonen kan tas ut uten at den skal avkortes mot eventuell samtidig arbeidsinntekt.

Også ansatte i offentlig sektor kan ta ut folketrygd før 67 år, men de kan ikke kombinere slik pensjon med offentlig AFP. Dersom Peder Ås hadde startet uttaket av folketrygd før han tok ut offentlig tjenestepensjon skulle samordningen ha skjedd som om pensjonene ble tatt ut samtidig. Disse reglene fører til at samlet alderspensjon blir lavere jo lengre den ansatte velger å vente med å ta ut pensjon.

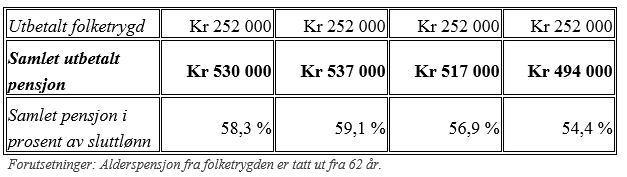

Tabell 2 viser hvordan Peders alderspensjon ville blitt påvirket dersom han hadde tatt ut folketrygd fra 62 år.

Tabell 2 – Uttak av folketrygd fra 62 år og utsatt uttak av tjenestepensjon

Årlig alderspensjon fra folketrygden fra 62 år ville vært 252 000 kroner. Denne pensjonen vil ikke bli nevneverdig høyere dersom Peder fortsetter å arbeide.

Det som skal trekkes fra ved beregning av offentlig tjenestepensjon, samordningsfradraget, skal imidlertid beregnes som om folketrygden tas ut samtidig som tjenestepensjon. Siden folketrygden ville blitt stadig høyere hvis den hadde blitt tatt stadig senere, blir dette fradraget høyere jo senere tjenestepensjonen tas ut. Samtidig er det som vist i tabell 1 en grense for hvor høy summen av tjenestepensjon og samordningsfradraget for folketrygd kan bli, her 625 000 kroner.

Samlet sett fører dette til at Peder ville fått 36 000 kroner mindre i samlet årlig pensjon dersom han hadde fortsatt å jobbe fra 67 år til 70 år.

Hvis du har spørsmål om pensjon kan du sende dem til pensjon@juristforbundet.no. Medlemstilbudet inkluderer ikke utredning av egen pensjon.